Wie funktioniert ein Autokreditrechner?

Ein Autokreditrechner ist eine zinsbasierte Annuitätenberechnung. Sie geben den gewünschten Nettodarlehensbetrag (Kaufpreis minus Anzahlung), eine Laufzeit zwischen 12 und 84 Monaten und den voraussichtlichen Effektivzins ein. Der Rechner berechnet daraus die monatliche Rate, die Summe aller Zinszahlungen und die Gesamtkosten Ihres Wunschwagens. Moderne Vergleichsportale ergänzen diese Berechnung um Live-Zinssätze aus der laufenden Konditionsabfrage von Partnerbanken — so sehen Sie nicht den theoretischen Idealwert, sondern den Zinssatz, den Sie mit Ihrer Bonität voraussichtlich erhalten würden.

Welche Daten brauchen Sie für die Berechnung?

Für eine belastbare Schätzung benötigen Sie vier Eckpunkte: 1) den Kaufpreis des Fahrzeugs, 2) die geplante Anzahlung (idealerweise 20 % des Kaufpreises), 3) die gewünschte Schlussrate, falls Sie ein Drei-Wege-Modell prüfen möchten, und 4) Ihr monatliches Nettoeinkommen. Letzteres ist entscheidend für die maximal mögliche Rate, die Banken Ihnen einräumen: Üblich sind 35 % des frei verfügbaren Einkommens nach Fixkosten. Wer diese Schwelle reißt, riskiert eine Ablehnung — auch bei tadelloser SCHUFA.

Händlerfinanzierung versus freier Autokredit

Händler werben gerne mit „0,99 % Aktionszinsen“, verstecken aber Bearbeitungsgebühren, Mindestanzahlungen und teure Restschuldversicherungen im Kleingedruckten. Ein freier Autokredit über eine Direktbank ist häufig 0,5–1,5 Prozentpunkte günstiger, und Sie treten als Barzahler auf — was zusätzlich Verhandlungsspielraum beim Kaufpreis schafft. Faustregel: Lassen Sie immer beide Varianten parallel rechnen und vergleichen Sie nicht Sollzinsen, sondern effektive Jahreszinsen über die gesamte Laufzeit.

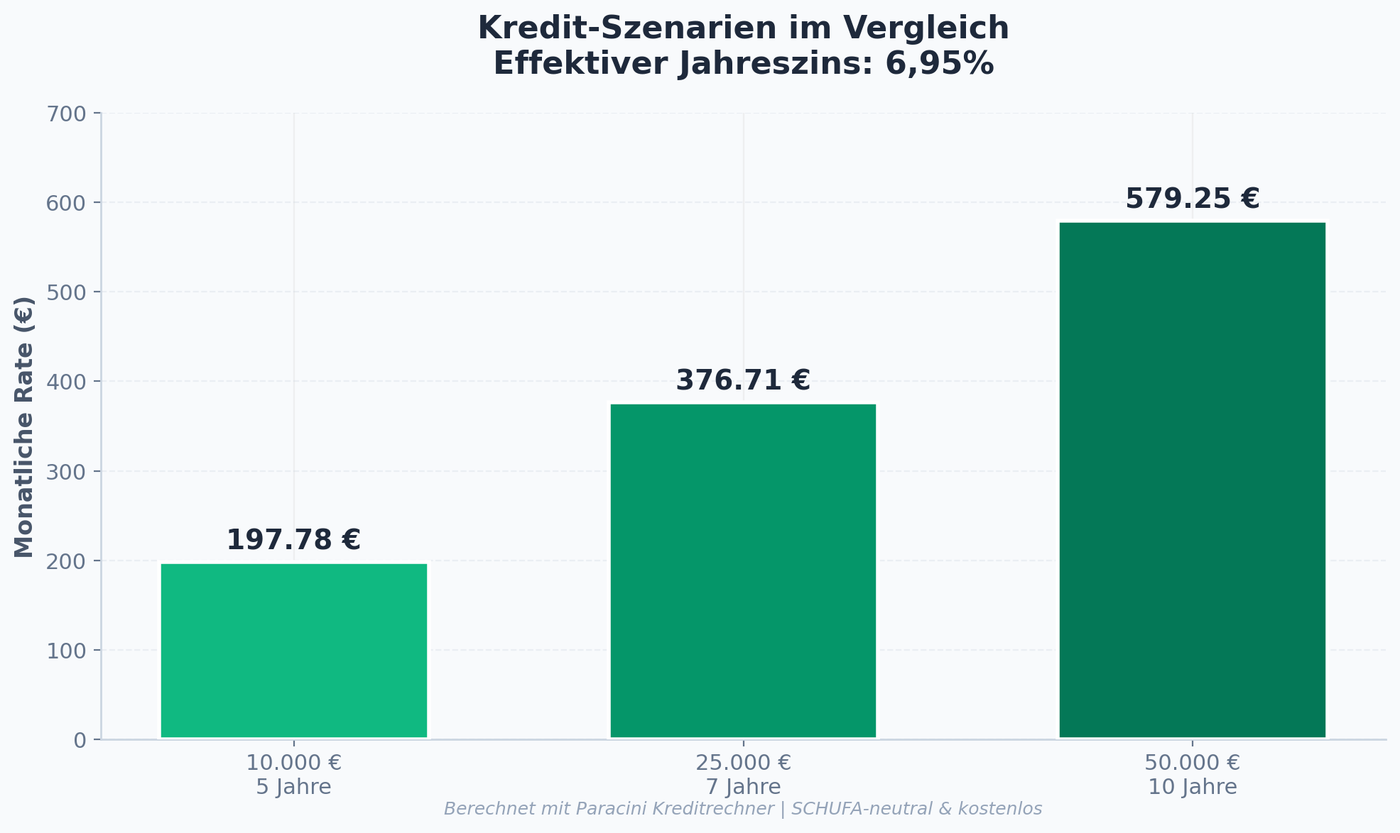

Welche Laufzeit ist sinnvoll?

Kurze Laufzeiten (24–36 Monate) bedeuten höhere Monatsraten, aber deutlich weniger Zinsaufwand insgesamt. Bei einem Nettodarlehen von 20.000 € und 4,5 % effektivem Zins zahlen Sie bei 36 Monaten rund 1.420 € Zinsen, bei 72 Monaten dagegen 2.890 €. Ein guter Kompromiss ist eine Laufzeit, die mit der erwarteten Nutzungsdauer des Fahrzeugs übereinstimmt — niemand möchte einen Kredit weiterzahlen, wenn der Wagen längst verkauft ist.

Was bedeutet „SCHUFA-neutral abfragen“?

Eine echte Kreditanfrage wird in Ihrem SCHUFA-Profil eingetragen und kann Ihre Bonität bei Folgeanträgen verschlechtern. Eine Konditionsanfrage hingegen ist neutral: Banken sehen sie nicht. Vergleichsportale wie Smava, Verivox und CHECK24 leiten Ihre Angaben als Konditionsanfrage durch — Sie erhalten konkrete Zinssätze, ohne Punkte zu verlieren. Erst wenn Sie ein konkretes Angebot annehmen, wird daraus eine bonitätsrelevante Anfrage.

Tipps für den günstigsten Autokredit

Drei Hebel haben den größten Einfluss auf Ihre Konditionen: Erstens eine ausreichende Anzahlung von mindestens 20 %, die Ihr Ausfallrisiko aus Banksicht senkt. Zweitens ein Zweitkreditnehmer (Partner, Ehegatte) mit eigenem Einkommen — das reduziert den Risikoaufschlag um 0,2–0,5 Prozentpunkte. Drittens der Verzicht auf die Restschuldversicherung, sofern Sie bereits über eine Risikolebensversicherung verfügen. Häufig erhöht eine RSV den Effektivzins um 1 % oder mehr.

Welche Bonität benötigen Sie wirklich?

Die Zinssätze, die ein Autokreditrechner ausgibt, schwanken je nach Bonität deutlich: Wer einen SCHUFA-Score über 9.500 hat, sieht häufig effektive Jahreszinsen zwischen 2,99 % und 4,49 %. Liegt der Score zwischen 8.000 und 9.500, klettern die Konditionen auf 4,99 % bis 7,99 %. Unter 8.000 wird der Markt eng — viele Direktbanken lehnen ab, P2P-Plattformen wie Auxmoney springen ein, allerdings mit Zinsen bis 13,99 %. Wer seine Bonität nicht kennt, beantragt einmal pro Jahr kostenlos die SCHUFA-Datenkopie über §15 BDSG und prüft auf falsche Einträge — etwa 8 % aller Datensätze enthalten laut einer Stiftung-Warentest-Erhebung Fehler, die mit einer kurzen Reklamation entfernt werden.

Restwertgarantien und Ballonfinanzierung im Vergleich

Neben dem klassischen Annuitätendarlehen bietet der Autokreditrechner zwei Sondervarianten: Ballonfinanzierung (hohe Schlussrate am Ende, niedrige Monatsraten dazwischen) und Drei-Wege-Finanzierung (Anzahlung + Raten + Restwertkauf oder Rückgabe). Beide Modelle reduzieren die monatliche Belastung deutlich, sind aber bei der Gesamtbetrachtung oft teurer: Die Schlussrate finanziert man entweder neu (Anschlusskredit) oder verliert beim Restwertrückgabemodell sämtliche bisher gezahlten Tilgungsraten als Mietkosten. Sinnvoll sind diese Modelle vor allem für Berufstätige mit absehbarer Bonuszahlung (Jahresprämie, Verkaufsprovision), die dann zur Schlussrate eingesetzt wird.

Aktuelle Marktentwicklung 2026

Die EZB-Leitzinsentscheidungen im Q4 2025 haben das Zinsniveau für Autokredite spürbar beruhigt: Während 2024 noch Spitzenwerte über 9 % effektiv üblich waren, pendelt das Bestbonitätsangebot Anfang 2026 zwischen 3,49 % und 4,99 %. Hersteller-Banken (BMW Bank, Mercedes-Benz Bank, VW Bank) reagieren mit aggressiven Aktionszinsen ab 0,99 % — kombiniert allerdings nur mit Verzicht auf den Barzahler-Rabatt von 8–12 %. Der Paracini-Rechner zeigt diese versteckte Kostenkomponente explizit: eine 0,99 %-Händlerfinanzierung bei 30.000 € Listenpreis ohne Nachlass kostet Sie effektiv mehr als ein 4,49 %-Bankkredit mit 10 % Barzahlerrabatt.

Versicherung und Schutz beim Autokredit

Banken bieten verschiedene Zusatzversicherungen, die ich differenziert betrachten sollte. Die Restschuldversicherung (RSV) deckt Tod, Berufsunfähigkeit und Arbeitslosigkeit — Beiträge erhöhen den effektiven Zins um 1–3 Prozentpunkte. Wer eine Risikolebensversicherung und Berufsunfähigkeitsversicherung hat, braucht die RSV nicht. Die Ratenausfallversicherung springt bei kurzfristiger Arbeitslosigkeit ein, oft nur die ersten 12 Monate — selten ein gutes Preis-Leistungs-Verhältnis. Sinnvoller ist eine separate Kfz-Vollkaskoversicherung, solange der Kredit läuft: Bei Totalschaden begleicht die Vollkasko den Restbetrag und Sie stehen nicht mit Kredit ohne Auto da. GAP-Deckung (Differenz zwischen Wiederbeschaffungswert und Restschuld) ist beim Neuwagenkauf besonders relevant.

Vergleich: Online-Antrag vs. Filialbank

Eine Filialbank-Beratung dauert 60–90 Minuten und endet meist mit einem einzigen Angebot. Ein Online-Antrag dauert 8–15 Minuten und liefert parallel 15–25 Vergleichsangebote. Trotzdem hat die Filialbank Vorteile: persönliche Verhandlung der Konditionen (Spielraum 0,2–0,5 Prozentpunkte), schnelle Klärung von Sondersituationen (Erbschaft als Anzahlung, geplante Selbstständigkeit), und direkter Kontakt zum Berater bei späteren Problemen. Filialbanken haben aber strukturell höhere Kosten (Personal, Mieten), die sich in den Konditionen niederschlagen. Die meisten Verbraucher fahren am besten mit einer Kombinationsstrategie: Erst online vergleichen, das beste Online-Angebot der Hausbank vorlegen, dort 0,1–0,3 Prozentpunkte nachverhandeln.

Welche Tilgungsstrategie passt zu Ihrer Lebenssituation

Junge Berufseinsteiger mit unsicherer Einkommensentwicklung wählen häufig 60–72 Monate Laufzeit mit niedrigen Monatsraten und nutzen Sondertilgungen aus Boni und Bonuszahlungen — der Rechner zeigt schwarz auf weiß, wie 1.000 € Sondertilgung im zweiten Jahr die Restlaufzeit um 2,5 Monate verkürzt. Familienväter mit stabilem Gehalt aber höheren Fixkosten setzen oft auf 48 Monate mit angepasster Rate, die mit dem Schuleintritt eines Kindes wieder Liquidität freisetzt. Selbstständige bevorzugen längere Laufzeiten mit hohen Sondertilgungsrechten, weil ihre Einkommen schwanken — ein Erfolgsjahr ermöglicht dann eine Großtilgung, ein schwächeres Jahr nur die Standardrate. Senioren mit Rentenbeginn in den nächsten 5–10 Jahren rechnen am besten mit dem Renteneintrittsdatum als Stichtag: Bis dahin sollte der Kredit getilgt sein, idealerweise mit einer flexiblen Ratenstruktur, die in den letzten 24 Monaten reduziert werden kann. Der Autokreditrechner unterstützt all diese Szenarien durch konfigurierbare Variablen — wer mit drei verschiedenen Laufzeiten parallel rechnet, sieht direkt die Auswirkungen auf Monatsrate, Gesamtzinsen und finanzielle Flexibilität.