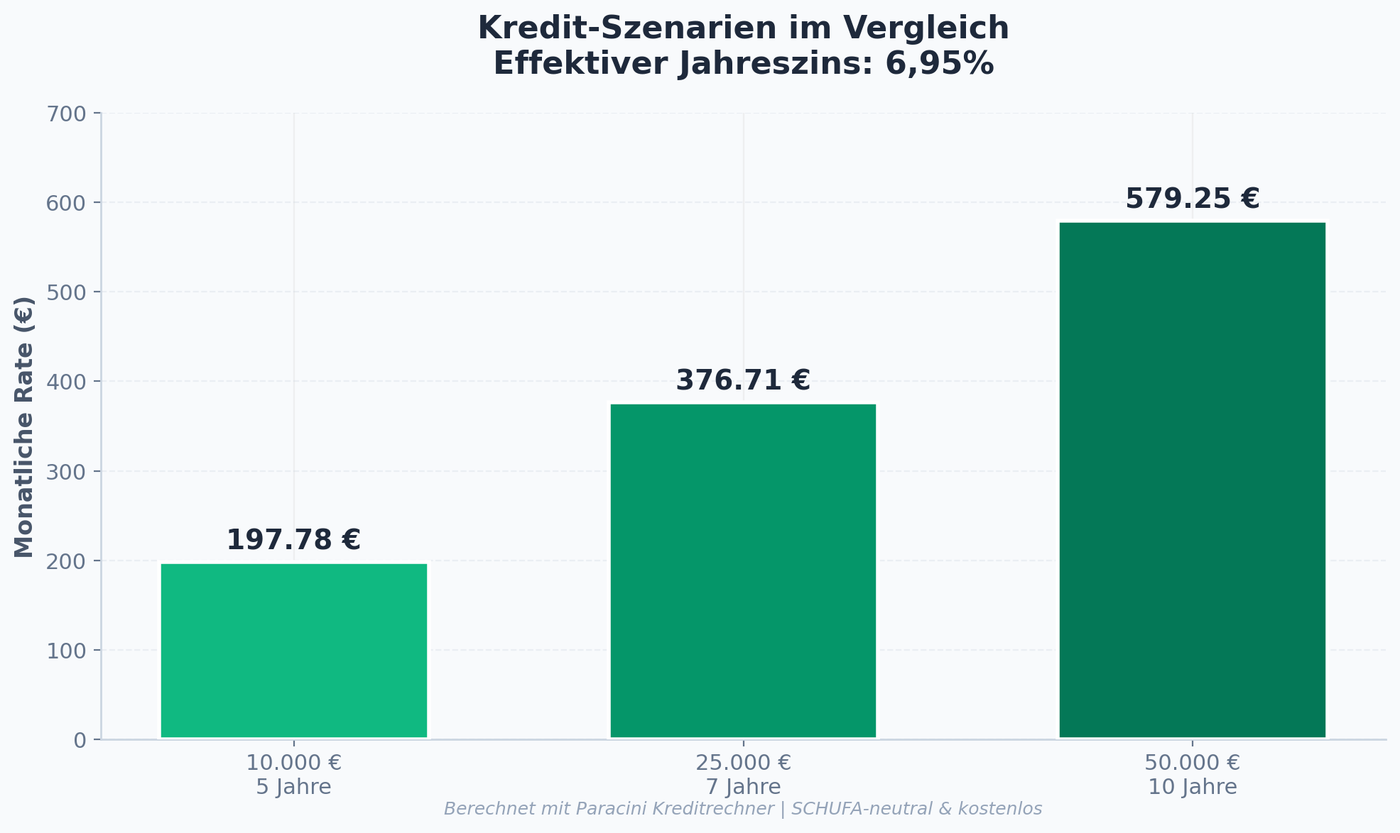

Was berechnet ein Hypothekenrechner?

Der Rechner ermittelt aus Kaufpreis, Eigenkapital, Sollzins und gewünschter Anfangstilgung Ihre monatliche Annuität (Zins + Tilgung) sowie die voraussichtliche Restschuld nach Ablauf der Zinsbindung. Zusätzliche Module berechnen Nebenkosten (Grunderwerbsteuer, Notar, Makler — zusammen 8–12 % je nach Bundesland), Bereitstellungszinsen für den noch nicht abgerufenen Darlehensteil und das Bauspar-Anschlussfinanzierungs-Szenario.

Welche Eingaben sind entscheidend?

Vier Parameter dominieren das Ergebnis: 1) der Kaufpreis inklusive aller Kaufnebenkosten, 2) das Eigenkapital (idealerweise mindestens 20 % des Kaufpreises plus Nebenkosten), 3) die Zinsbindungsfrist (10, 15, 20 oder 30 Jahre — kürzere Bindung = niedrigerer Zins, höheres Zinsänderungsrisiko) und 4) die Anfangstilgung (mindestens 2 %, besser 3 %). Wer mit weniger als 2 % Tilgung beginnt, tilgt bei aktuellen Zinsen über 40 Jahre — und das ist in den meisten Lebensplänen unrealistisch.

Sollzins vs. Effektivzins — was zählt?

Der Sollzins ist der reine Zinssatz ohne Nebenkosten. Der Effektivzins berücksichtigt zusätzlich Abschlussgebühren, Bereitstellungszinsen und die Berechnungsweise (jährlich nachschüssig oder monatlich nachschüssig). Vergleichen Sie ausschließlich Effektivzinsen — alles andere ist nicht aussagekräftig. Die Differenz zwischen Soll- und Effektivzins beträgt bei seriösen Anbietern 0,02–0,12 Prozentpunkte.

Forward-Darlehen für Anschlussfinanzierung

Wenn Ihre Zinsbindung in 12–60 Monaten ausläuft, können Sie sich heutige Zinsen für die Anschlussfinanzierung sichern — ein sogenanntes Forward-Darlehen. Banken verlangen pro Monat Vorlaufzeit einen Forward-Aufschlag von 0,01–0,04 Prozentpunkten. Bei steigenden Marktzinsen lohnt sich das Instrument schon ab 24 Monaten Vorlaufzeit. Der Hypothekenrechner kann beide Szenarien parallel ausgeben.

Tilgungsplan & Restschuld verstehen

Bei einem Annuitätendarlehen bleibt Ihre monatliche Rate konstant, doch das Verhältnis zwischen Zins- und Tilgungsanteil verschiebt sich: In den ersten Jahren zahlen Sie überwiegend Zinsen, in den letzten Jahren überwiegend Tilgung. Die Restschuld nach Ablauf der Zinsbindung ist entscheidend für die Anschlussfinanzierung. Mit einer Anfangstilgung von 3 % bei 4 % Zinsbindung haben Sie nach 10 Jahren rund 65 % der ursprünglichen Darlehenssumme abbezahlt.

Welche Banken sind die günstigsten?

Direktbanken (ING, DKB), regionale Volksbanken und unabhängige Vermittlerportale (Dr. Klein, Interhyp, Hypoport) bieten häufig 0,2–0,6 Prozentpunkte günstigere Konditionen als die Hausbank. Der Markt ist intransparent: Selbst innerhalb derselben Bank gibt es je nach Beleihungsauslauf (60 %, 80 %, 100 %) unterschiedliche Zinssätze. Ein Vergleich über mindestens drei Vermittlerportale ist Pflicht — bei einer Darlehenssumme von 400.000 € entscheiden 0,3 Prozentpunkte über 24.000 € Mehrkosten.

Bauspar-Mix vs. reine Bankfinanzierung

Eine alternative Variante zur klassischen Bankhypothek ist die Kombination aus Bausparvertrag und Vorausdarlehen. Sie zahlen zunächst nur Zinsen auf das Vorausdarlehen, während ein Bausparvertrag bespart wird. Bei Zuteilungsreife wird das Bausparguthaben für die Tilgung verwendet und ein zinsgünstiges Bauspardarlehen löst das Vorausdarlehen ab. Vorteile: Planbare Zinssicherheit über 25–30 Jahre, staatliche Förderung (Wohnungsbauprämie, Riester-Förderung). Nachteile: Höhere Effektivkosten gegenüber direkter Hypothek, weil Bausparzinsen während der Ansparphase unter Marktniveau liegen. Sinnvoll vor allem für Beamte und Familien, die Riester-Förderung optimal nutzen können.

KfW-Förderprogramme strategisch einsetzen

Die Kreditanstalt für Wiederaufbau (KfW) bietet derzeit über 12 Programme für Immobilienfinanzierung mit zinsgünstigen Konditionen und teils direkten Tilgungszuschüssen. Die wichtigsten 2026: KfW 297/298 (klimafreundlicher Neubau, ab 1,49 % effektiv), KfW 308 (Wohneigentum für Familien, bis 240.000 € zinsgünstig), KfW 261 (energieeffiziente Sanierung mit bis zu 45.000 € Tilgungszuschuss). Diese Programme werden über Ihre Hausbank durchgereicht — ein guter Vermittler integriert sie automatisch in das Gesamtkonzept und reduziert die Gesamtfinanzierungskosten oft um 15.000–35.000 € über die Laufzeit. Wichtig: KfW-Anträge müssen VOR Baubeginn gestellt werden — nachträglich gibt es keine Förderung.

Sondertilgung clever einsetzen

Die meisten Hypothekenverträge erlauben jährlich 5 % der ursprünglichen Darlehenssumme als kostenfreie Sondertilgung. Bei 400.000 € Darlehen sind das 20.000 €/Jahr. Die Auswirkungen sind dramatisch: Eine einmalige Sondertilgung von 20.000 € im fünften Jahr verkürzt die Restlaufzeit bei 4 % Zins um etwa 28 Monate und spart über 18.000 € Zinsen. Strategie: Sammeln Sie zwischenzeitliche Boni, Steuerrückzahlungen und Erbschaften auf einem Tagesgeldkonto und führen Sie jährlich zum Jahreswechsel die Sondertilgung durch. Hochrechnung: Wer über 25 Jahre konsequent 5 % der ursprünglichen Summe sondertilgt, ist 8–10 Jahre vor Plan schuldenfrei.

Restschuld nach Zinsbindung — die unterschätzte Hürde

Die meisten Käufer fokussieren auf die initiale Zinsbindung und vergessen die Anschlussfinanzierung. Bei einer 400.000-€-Hypothek mit 15-jähriger Zinsbindung und 2 % Tilgung bleibt am Ende der ersten Zinsbindung eine Restschuld von rund 290.000 € — also fast drei Viertel der ursprünglichen Summe. Was Sie tun können: Höhere Anfangstilgung (3 % statt 2 % senkt die Restschuld nach 15 Jahren von 290.000 € auf 215.000 €) oder längere Zinsbindung (30 Jahre stattt 15 Jahre eliminiert das Anschlussrisiko vollständig). Forward-Darlehen 36–60 Monate vor Ablauf der Zinsbindung schützen vor Zinsanstiegs-Risiko, kosten aber pro Monat Vorlauf einen kleinen Forward-Aufschlag (0,01–0,04 Prozentpunkte).

Welche Wohngebäudeversicherung ist Pflicht

Sobald die Hypothek im Grundbuch steht, verlangt jede Bank zwingend eine Wohngebäudeversicherung — sie schützt das Sicherungsobjekt. Die Standardpolice deckt Brand, Sturm/Hagel, Leitungswasser, Blitzschlag. Elementarschadenversicherung (Überschwemmung, Erdbeben, Schneedruck, Lawine) ist nicht obligatorisch, aber dringend empfohlen — in den letzten Jahren stiegen Klimaschäden in Deutschland sprunghaft, vor allem in Hochwasserzonen ZÜRS 3 und 4. Die jährliche Prämie für eine 150-m²-Doppelhaushälfte liegt zwischen 280 € (Basis) und 720 € (Premium mit Elementarschutz). Vergleichsportale wie Verivox und Stiftung-Warentest-Empfehlungen helfen, ein passendes Angebot zu finden.

Nebenkosten realistisch einplanen

Die Kaufnebenkosten beim Immobilienkauf sind regelmäßig der größte Liquiditäts-Schock für Erstkäufer. Konkret: Grunderwerbsteuer 3,5–6,5 % je nach Bundesland (Bayern und Sachsen 3,5 %, NRW 6,5 %), Notar- und Grundbuchgebühren rund 1,5 %, Maklerprovision 3,57 % (seit 2020 paritätisch geteilt zwischen Käufer und Verkäufer, also 1,785 % zu Lasten des Käufers, sofern ein Makler beteiligt ist). In Summe also 6,8–10 % des Kaufpreises an Nebenkosten — bei 400.000 € entspricht das 27.000–40.000 €, die zusätzlich zum Eigenkapital für die Anzahlung verfügbar sein müssen. Hinzu kommen oft Umzugskosten (1.500–4.000 €), Einbauküche (5.000–15.000 €), erste Renovierungs- und Einrichtungs-Kosten (5.000–25.000 €). Wer das nicht von Anfang an in der Liquiditätsplanung berücksichtigt, gerät nach Einzug in eine schwierige finanzielle Lage. Empfehlung: Planen Sie zusätzlich 10 % Sicherheitsreserve ein — bei 400.000 € Kaufpreis also 40.000 € Eigenmittel ALLEIN für die Nebenkosten plus Reserven, oben drauf die gewünschte Eigenkapital-Quote für die Hypothek selbst. Der Hypothekenrechner sollte all diese Positionen in einer einzigen Übersicht aggregieren.