Was ist ein Minikredit?

Ein Minikredit (auch Kleinkredit, Sofortkredit oder Mikrokredit genannt) ist ein klassischer Ratenkredit mit niedriger Summe und kurzer Laufzeit. Typische Beträge liegen zwischen 100 € und 1.500 €, die Laufzeit beträgt 15 bis 90 Tage. Anbieter wie Cashper, Vexcash, Ferratum und Cashpresso haben den Markt geprägt. Die wichtigsten Merkmale: Auszahlung oft innerhalb von 24 Stunden, geringe Bonitätsanforderungen und vollständig digitaler Prozess via VideoIdent.

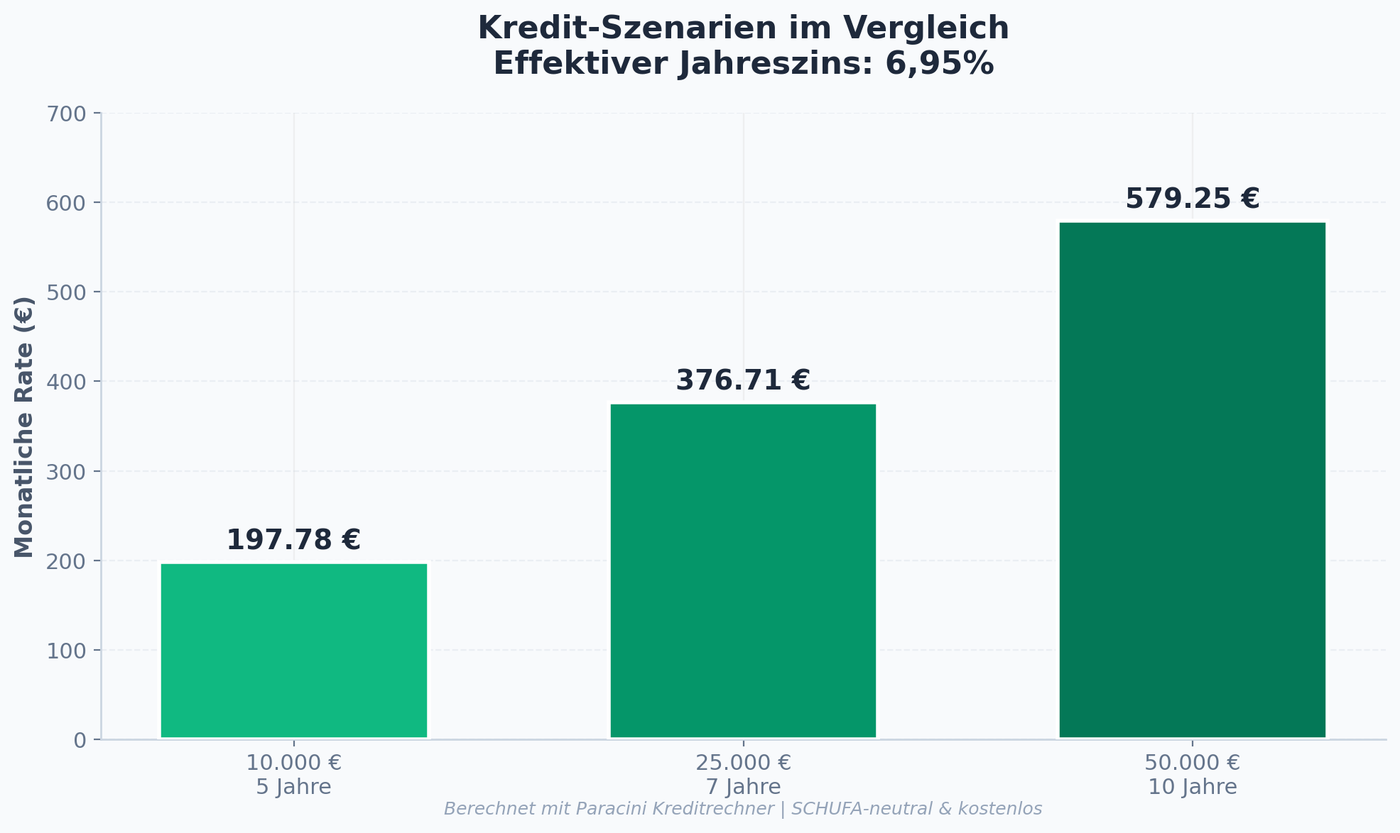

Wie berechnet sich die Rate?

Bei einem 30-Tage-Minikredit über 500 € mit dem gesetzlichen Höchstzins von 9,99 % effektiv zahlen Sie rund 4,10 € Zinsen — wenn Sie keine Zusatzoptionen wählen. Mit Express-Auszahlung (24 h) und Wunschratenplan (3 Raten statt einer Schlusszahlung) summieren sich Gebühren schnell auf 20–60 €. Der Minikreditrechner addiert diese Optionen sichtbar und macht den tatsächlichen Gesamtaufwand transparent.

Vorteile und Risiken

Die größte Stärke: Minikredite haben dank gesetzlicher Zinsobergrenze (Wucherparagraph §138 BGB) und transparenter Pflichtangaben deutlich faire Konditionen als illegale Privatkredite. Die größte Schwäche: Bei Zahlungsverzug fallen drastische Mahngebühren an, und eine Verlängerung („Roll-Over“) kann Sie in eine Schuldenfalle führen. Nutzen Sie Minikredite nur, wenn die Rückzahlung mit dem nächsten Lohn gesichert ist.

Welche Anbieter gibt es?

In Deutschland dominieren vier Plattformen den Markt: Cashper (Niederlande, KMU-fokussiert), Vexcash (Berlin, Pionier seit 2012), Ferratum (Finnland-stämmig, breitestes Produktportfolio) und Cashpresso (Wien, mit echtem Rahmenkredit). Jeder Anbieter hat eigene Express-Optionen, Rahmenkredit-Funktionen und Bonitätsschwellen. Der Paracini-Rechner zeigt die Konditionen aller Anbieter parallel.

Minikredit trotz negativer SCHUFA

Mehrere Anbieter werben mit „Minikredit ohne SCHUFA“. Korrekt ist: Auch diese Anbieter prüfen die Bonität, jedoch nicht ausschließlich über die SCHUFA, sondern über alternative Scoring-Systeme (CRIF Bürgel, Boniversum). Wer drei negative SCHUFA-Einträge hat, erhält dennoch häufig 200–500 €. Ein Hartz-IV-Bezug oder ein laufendes Privatinsolvenzverfahren sind allerdings Ausschlusskriterien.

Wann lohnt sich ein klassischer Ratenkredit?

Für Beträge über 1.500 € und Laufzeiten über drei Monate ist ein klassischer Ratenkredit von Direktbanken wie Santander, ING oder Targobank meist günstiger. Während Minikredite den gesetzlichen Höchstzins ausschöpfen (9,99 %), starten Ratenkredite bei Bestbonität bereits bei 2,99 % effektiv. Ab 2.000 € und einer Laufzeit von 24 Monaten ist der reguläre Ratenkredit fast immer die wirtschaftlichere Wahl.

Bonitätsprüfung im Detail

Minikredit-Anbieter prüfen die Bonität in einem mehrstufigen Verfahren, das deutlich schneller läuft als bei klassischen Banken. In Sekunden gleicht das System Ihre Eckdaten mit der SCHUFA, CRIF Bürgel und Boniversum ab. Liegt der Score in einem Graubereich, kommen ergänzende Datenquellen ins Spiel: Kontoumsätze der letzten 90 Tage via Kontoblick, Steuerbescheid-Hochladung oder ein kurzer Telefon-Check. Wichtig zu wissen: Wer denselben Antrag bei drei Anbietern parallel stellt, hinterlässt drei sichtbare Konditionsanfragen (nicht SCHUFA-relevant) und unter Umständen drei Bonitäts-Datenpunkte im internen Bewertungssystem der Bank — was bei späteren Anfragen negativ auffallen kann.

Verbraucherschutz beim Minikredit

Seit der Verbraucherkredit-Richtlinie 2023 müssen alle deutschen Minikredit-Anbieter mehrere Schutzvorschriften einhalten: 14-tägiges Widerrufsrecht nach §495 BGB ohne Angabe von Gründen, transparente Preisangabe inklusive aller Express-Optionen vor Vertragsschluss, Verbot von Zwangskopplungen mit Versicherungen (RSV darf nur freiwillig zugefügt werden), Bonitätsprüfung mit Dokumentation. Verbraucher, die sich getäuscht fühlen, können kostenlos die Schlichtungsstelle der Deutschen Bundesbank oder den Bankenverband Ombudsmann einschalten — etwa 65 % aller Schlichtungsverfahren enden zugunsten des Verbrauchers.

Sinnvolle Alternativen zum Minikredit

Bevor Sie einen Minikredit aufnehmen, prüfen Sie drei oft günstigere Optionen: 1) Dispositionskredit Ihres Girokontos — bei 9–13 % Sollzins zwar nicht günstig, aber ohne Mindestlaufzeit und ohne Bearbeitungsgebühren, 2) Geldwerter Vorschuss vom Arbeitgeber — ca. 28 % aller deutschen Unternehmen mit über 50 Mitarbeitern erlauben Gehaltsvorschüsse von 1–2 Monatsgehältern, völlig zinsfrei, 3) P2P-Privatkredite über Plattformen wie Auxmoney mit Beträgen ab 1.000 € und längeren Laufzeiten — bei nachvollziehbarem Verwendungszweck oft günstiger als Minikredite. Notfall-Soforthilfe gibt es zusätzlich bei der Bundesregierung über die KfW-Härtefallhilfe für Selbstständige.

Wann ein Minikredit nicht die richtige Wahl ist

Drei Konstellationen sprechen gegen einen Minikredit: 1) Wiederkehrender Liquiditätsbedarf — wer monatlich überzieht, hat ein strukturelles Einnahmen/Ausgaben-Problem; Minikredite verschärfen es, indem sie kurzfristig kaschieren. Hier hilft nur eine Haushaltsplanung mit Schuldnerberatung. 2) Hohe Beträge über 1.000 € — bei 1.500 € auf 90 Tage zahlen Sie ca. 36 € Zinsen plus Express-Optionen 30 €; ein gleichlanger Standard-Ratenkredit kostet etwa 22 € insgesamt. 3) Negative SCHUFA mit aktiven Mahnungen — Minikredite werden zwar gewährt, aber nur zu Höchstzinsen. Ein P2P-Kredit über Auxmoney mit längerer Laufzeit ist häufig die wirtschaftlichere Wahl, weil die Monatsrate niedriger ist.

Welche rechtlichen Schutzklauseln gelten

Verbraucher genießen bei Minikrediten umfassenden gesetzlichen Schutz: §495 BGB regelt das 14-tägige Widerrufsrecht ohne Angabe von Gründen — bei Online-Abschlüssen läuft die Frist erst ab vollständiger Belehrung an. §501 BGB begrenzt die Vorfälligkeitsentschädigung auf 1 % bei Restlaufzeiten über einem Jahr, sonst 0,5 %. §505d BGB verbietet Kopplungsgeschäfte — Banken dürfen den Kredit nicht von Zusatzprodukten (Versicherungen, Karten) abhängig machen. §493 BGB schreibt die vorvertragliche Information vor mit Standardformular SECCI. Bei Verstoß gegen diese Vorschriften wird der Vertrag nichtig, und Sie müssen lediglich die Tilgungssumme ohne Zinsen zurückzahlen.

Wie Sie Schuldenfallen erkennen und vermeiden

Drei Warnsignale deuten auf eine drohende Schuldenfalle hin: 1) Sie nehmen einen Minikredit auf, um einen anderen Minikredit zu tilgen — die klassische Spirale, die in 8–12 Monaten zur Privatinsolvenz führen kann. 2) Sie nutzen die Express-Option, obwohl Sie 1–2 Tage warten könnten — ein Hinweis darauf, dass die finanzielle Situation strukturell instabil ist. 3) Sie verlängern den Vertrag durch Roll-Over (manche Anbieter bieten das gegen Gebühr an) statt wirklich zu tilgen. Wer eines dieser Muster bei sich erkennt, sollte umgehend eine Schuldnerberatung kontaktieren — kostenlos bei Caritas, Diakonie und Verbraucherzentrale. Ein einmaliger Beratungstermin kann Tausende Euro sparen und langfristige finanzielle Stabilität wiederherstellen. Bei akuter Überschuldung mit Inkasso-Fällen ist die Privatinsolvenz seit 2020 nur noch 3 Jahre lang (vorher 6) — und am Ende erfolgt eine Restschuldbefreiung. Diese Option ist nicht erstrebenswert, aber bei aussichtsloser Situation ein gesetzlich vorgesehener Neuanfang. Wichtig: Minikredite alleine führen selten zur Überschuldung — sie sind oft das letzte Glied einer Kette aus Konsumkrediten, Dispo-Schulden und Mietnachzahlungen.