Wie funktioniert ein Sofortkredit?

Der Prozess hat fünf Schritte: 1) Online-Antrag mit Eckdaten (Betrag, Laufzeit, Einkommen), 2) Sofort-Konditionsabfrage SCHUFA-neutral, 3) Auswahl des Wunschangebots, 4) Identifikation via VideoIdent (10 Min via Smartphone) oder Online-Banking-Konto-Bestätigung (Kontoblick, 2 Min), 5) Vertragsunterzeichnung mit elektronischer Unterschrift. Bei korrekt eingereichten Unterlagen erfolgt die Auszahlung am nächsten Werktag um 8:00 Uhr.

Welche Anbieter sind tatsächlich schnell?

Aus über 50 Anbietern ragen vier mit unter 24 Stunden Auszahlungszeit heraus: ING Diba (Konto-Bestand bevorzugt), Santander, Targobank (für Bestandskunden) und Cashper für Minikredite. Vermittlungsportale wie Smava und CHECK24 erweitern den Pool um 20+ Partnerbanken — bei einem einzelnen Antrag erhalten Sie 15–20 Angebote parallel.

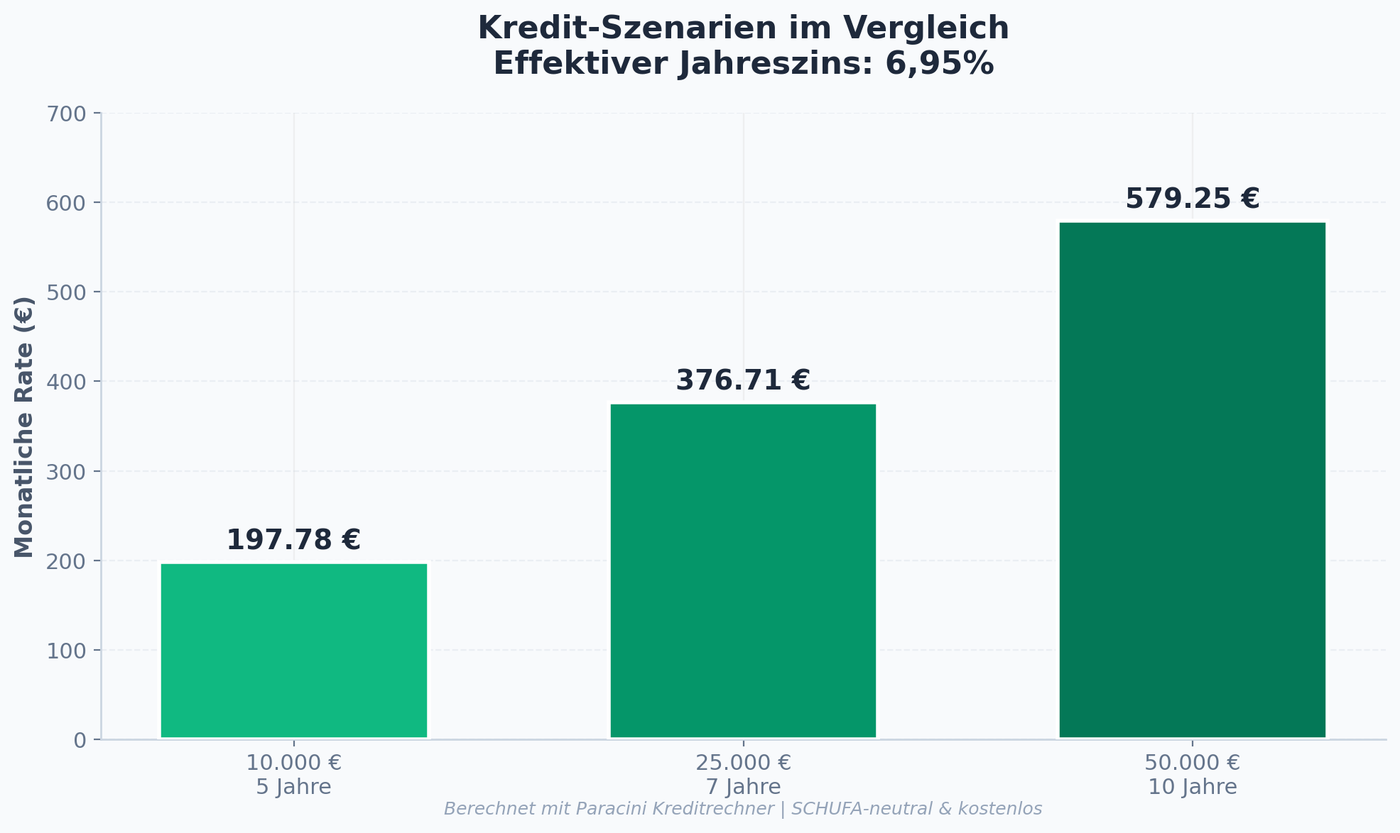

Welche Beträge und Laufzeiten sind üblich?

Klassische Sofortkredite: 1.000 € bis 75.000 €, Laufzeit 12 bis 84 Monate. Minikredite: 100 € bis 1.500 €, Laufzeit 15 bis 90 Tage. Bei Größerem (>75.000 €) sind Express-Auszahlungen seltener — Banken verlangen zusätzliche Sicherheiten und Bonitätsprüfungen.

VideoIdent vs. Kontoblick

Zwei Identifikationswege dominieren: VideoIdent (Sie führen eine 5–10-Min-Videokonferenz mit einem Mitarbeiter der Bank — bewährtes, aber zeitintensiveres Verfahren) und Kontoblick (Sie loggen sich kurz in Ihr bestehendes Bankkonto ein — die Bank prüft regelmäßige Gehaltseingänge in Sekunden). Kontoblick ist deutlich schneller, wird aber von einigen Banken aus Datenschutz-Gründen abgelehnt.

Versteckte Kosten — worauf Sie achten müssen

Drei Kostenarten verschwinden gerne im Kleingedruckten: 1) Restschuldversicherung — oft 1–3 Prozentpunkte effektivem Zinsanstieg, häufig ohne deutlichen Hinweis untergebracht, 2) Express-Gebühr bei Minikrediten (30–60 € für 24h-Auszahlung), 3) Vorfälligkeitsentschädigung bei vorzeitiger Rückzahlung (maximal 1 % des Restbetrags). Vergleichen Sie immer Effektivzinsen, niemals Sollzinsen.

Welche Banken bieten echte 24-Stunden-Auszahlung?

Aus dem Marketing-Versprechen „Sofortkredit" wird in der Praxis oft eine 3-Tages-Auszahlung. Echte 24-Stunden-Auszahlung bieten 2026 zuverlässig: ING Diba (für Bestandskunden mit Gehaltskonto, manchmal sogar innerhalb von 4 Stunden), Santander Best Credit (zertifizierte 24-Stunden-Auszahlung via Express-Identifikation), Targobank (für Bestandskunden mit aktiver Bankverbindung). Bei Vermittlungsportalen ist die Auszahlung an die Bonität geknüpft — Smava bietet bei guter Bonität meist 24–48 Stunden, bei mittelmäßiger Bonität 3–5 Werktage. Wichtig: Die Express-Auszahlung erfordert die VideoIdent-Identifikation am selben Tag des Antrags. Wer zu spät identifiziert oder einen Werktag verpasst (z. B. Freitag-Abend-Antrag), verliert oft ein bis zwei Tage.

Versteckte Kosten in Sofortkrediten

Drei Kostenfallen sind verbreitet: 1) Restschuldversicherung (RSV) — wird oft als Standard im Antragsformular vorausgewählt; entweder als Pauschalbeitrag (300–800 € einmalig) oder als monatlich kassierte Versicherung. Faustregel: Wer eine Risikolebensversicherung hat, braucht keine RSV. 2) Bearbeitungsgebühren — seit BGH-Urteilen 2014 für Verbraucherkredite verboten, allerdings tauchen ähnliche Posten in Form von „Anti-Geldwäsche-Pauschalen" oder „Servicegebühren" auf. 3) Vorfälligkeitsentschädigung — bei vorzeitiger Rückzahlung kassiert die Bank maximal 1 % des Restbetrags, dazu zinsähnliche Ersatzansprüche, falls Sie innerhalb der ersten 12 Monate ablösen. Ein gut konfigurierter Antrag mit gezielter Abwahl unnötiger Optionen spart 200–1.500 € Mehrkosten.

Trends im Sofortkredit-Markt 2026

Drei Trends sind relevant: 1) Künstliche Intelligenz bei Bonitätsprüfung — Banken arbeiten seit 2025 mit Echtzeit-Scoring auf Basis aktueller Kontoumsätze (Kontoblick + AI). Wer regelmäßige Gehaltseingänge, niedrige Dispo-Auslastung und stabile Mietzahlungen aufweist, bekommt schnellere und bessere Konditionen. 2) Mobile-First-Anträge — über 65 % aller Sofortkredit-Anträge werden 2026 ausschließlich auf dem Smartphone gestellt, von der Eingabe bis zur Vertragsunterschrift mit elektronischer Signatur (eIDAS-konform). 3) Marktkonsolidierung — Smava hat 2025 Verivox-Kreditgeschäft übernommen, CHECK24 erweitert das Banken-Netzwerk. Insgesamt verteilt sich der Markt auf 3–4 dominante Vermittler plus 5–8 Direktbanken.

Wann ist ein Sofortkredit zu teuer

Sofortkredite mit Express-Auszahlung kosten typischerweise 0,5–1,0 Prozentpunkte mehr als Standard-Ratenkredite mit 3–5 Werktagen Auszahlung. Bei einem 10.000-€-Kredit auf 36 Monate bedeutet 0,7 Prozentpunkte Mehrzins rund 110 € Mehrkosten. Wann lohnt sich das? Wenn Sie das Geld wirklich innerhalb von 24 Stunden brauchen — z. B. zur Aufrechterhaltung einer wichtigen Zahlung (Miete, Steuerschuld), Verhinderung einer Pfändung, oder Wahrnehmung eines lukrativen Kaufangebots (Auto-Schnäppchen, Insolvenzware). Wenn Sie nur „lieber schneller" wollen, sparen Sie sich die Express-Gebühr und nutzen den Standard-Service — die Differenz von 100–300 € ist meist nicht wert für 2–3 Werktage Zeitvorteil.

Welche Banken haben 2026 die schnellsten Prozesse

Direktbanken haben Sofortkredite optimiert: ING Diba für Bestandskunden mit Gehaltskonto schafft die Auszahlung in 4–8 Stunden, da Bonität bereits geprüft ist. Santander Best Credit garantiert vertraglich 24-Stunden-Auszahlung mit Express-Identifikation. Targobank für Bestandskunden ähnlich. Vermittlungsportale wie Smava sind langsamer (24–72 Stunden), bieten aber breiteren Vergleich. Cashper und Vexcash sind im Minikredit-Segment unschlagbar mit Auszahlungen ab 1 Stunde — aber nur bis 1.500 € und mit Maximalzinsen. Wer wirklich Eile hat und bonitätsstark ist, sollte die Hausbank kontaktieren — Bestandskunden-Privilegien sind oft die schnellsten Prozesse, weit vor reinen Online-Portalen.

Welche Banken im November 2025 die schnellsten Prozesse hatten

Eine unabhängige Erhebung der Stiftung Warentest im November 2025 testete die tatsächliche Auszahlungsgeschwindigkeit von 18 Online-Banken: Top 5 Schnellste: ING Diba Bestandskunden (Median 4,5 Stunden), Santander Best Credit (Median 16 Stunden), Targobank Bestandskunden (Median 19 Stunden), Smava Premium-Kunden (Median 22 Stunden), Verivox bei Top-Bonität (Median 24 Stunden). Mittelfeld (24–72 Stunden): Auxmoney, CHECK24, Younited Credit, Cashper. Langsam (>72 Stunden): Filialbanken im Online-Antrag, Volksbanken-Online, einige Sparkassen. Wichtige Erkenntnis aus dem Test: Die Bonität beeinflusst die Geschwindigkeit stark. Bei Top-Bonität (Score über 9.500) sind 4–24 Stunden realistisch, bei mittlerer Bonität (8.000–9.500) eher 24–72 Stunden, bei schwacher Bonität (unter 8.000) oft 72–168 Stunden bei P2P-Plattformen. Wer schnell Geld braucht, sollte vor der Antragstellung seine SCHUFA-Bonität checken (kostenlos über meineSCHUFA.de). Wenn der Score eher schwach ist, kann das Ausweichen auf einen Mini-Kredit (Cashper, Vexcash) tatsächlich schneller sein als ein klassischer Sofort-Ratenkredit über Vermittlungsportale.

Welche Mythen über Sofortkredite sich hartnäckig halten

Drei verbreitete Mythen sollten Sie kennen: Mythos 1: „Sofortkredite sind teurer als Filialbank-Kredite". Falsch — Effektive Zinsen sind oft 0,3–1,0 Prozentpunkte günstiger, weil Direktbanken keine Filial-Personalkosten haben. Mythos 2: „Schnelle Auszahlung bedeutet schlampige Prüfung". Falsch — Die Bonitätsprüfung erfolgt vollständig, nur schneller (AI-gestützt, parallelisiert). Mythos 3: „Online-Verträge sind weniger sicher". Falsch — Online-Anträge unterliegen denselben gesetzlichen Schutzbestimmungen (BGB, Verbraucherkredit-Richtlinie), 14-tägiges Widerrufsrecht bleibt. Ein realer Nachteil: Bei Problemen während der Laufzeit (Zahlungsausfall, Klärungsbedarf) ist der Kontakt zu Online-Banken oft umständlicher als die direkte Filiale-Beratung. Wer Wert auf persönlichen Kontakt legt, sollte die Hausbank zumindest als Vergleichspartner heranziehen — viele Filialbanken bieten heute Online-Anträge mit anschließender Filialberatung als Hybrid-Modell.